Raimund Kalinowski

Unternehmensberatung

und Sachverständigenbüro

|

[Anm.:

(falls Sie auf diese Seite direkt durch einen link einer Suchmaschine

gekommen sein sollten), der

Verfasser lädt Sie zum stöbern ein

und freut sich über Rückmeldungen] Bewertung von Wertgutachten Frage: Was

haben eine Segelyacht, eine Barkasse und ein Löschwasserteich

gemeinsam? Meist ermittelt die Buchhaltung nach festgelegten Verfahren den Wert der Sachanlagen, zu denen auch die maschinelle Ausrüstung einer Brauerei gehört. Jeder weiß, dass dieser Buchwert meist nichts mit dem wahren Wert, den man z.B. bei einem Verkauf erzielen würde, zu tun hat. Im Falle des Verkaufs ist am Ende des Abschreibungszeitraums der erzielbare Preis relativ zum Buchwert betrachtet, meist erheblich höher als am Anfang der Abschreibungsperiode. Dies gilt natürlich ganz besonders dann, wenn die Produktionsanlagen bis auf einen Erinnerungswert von einem Euro abgewertet wurden. Je nach dem Zweck der Bewertung kann der ermittelte Wert ein und derselben Sache vollkommen unterschiedlich sein. Wer sich selten hiermit beschäftigt, wird davon eventuell überrascht werden und beauftragt möglicherweise ein Wertgutachten, das für seine Zwecke unbrauchbar ist. Es ist immer von Vorteil, wenn man fundierte Kenntnisse von der Sache hat, die man kaufen will. Dies gilt natürlich auch bei der Beauftragung eines Gutachters. Der nachfolgende Beitrag erläutert ein bei Sachverständigen übliches Vorgehen zur Wertermittlung und zeigt mögliche Fehler auf.

Der Gesamteindruck eines Unternehmens beeinflusst auch Gutachter Zweck des

Wertgutachtens Es gibt zahlreiche Gründe den “wahren” Wert von Maschinen und Anlagen zu bestimmen. Die häufigsten

Auslöser eine professionelle Wertermittlung zu beauftragen

sind: Beauftragung

einer Bewertung Den

Zweck der Bewertung und den Bewertungsstichtag legt ausschließlich

der Auftraggeber fest. Der Bewertungsstichtag kann mit dem Tag

der Ortsbesichtigung oder mit dem Tag der Beauftragung identisch

sein. In den meisten Fällen liegt er jedoch in der Vergangenheit,

manchmal auch in der (nahen) Zukunft. Bildnachweis: Airman 1st Class Kathrine McDowell, U.S. Air Force http://de.wikipedia.org/wiki/Bild:Firefighting_exercise.jpg Zur Bezifferung des Schadens müssen der Zeit- und der Neuwert sowie evtl. auch der Wiederbeschaffungswert ermittelt werden. Insbesondere um eine Unterversicherung auszuschließen aber auch um eine zu hohe Prämienzahlung durch eine Überversicherung zu vermeiden, ist es notwendig, den Wert von Maschinen und Anlagen aus Sicht der Feuerversicherung zu kennen. Gegengutachten 40%-Regel

und Zeitwert

Bei Fortführung des Betriebes haben Rohrleitungen einen deutlich höheren Wert, als wenn sie demontiert und verkauft werden Der Neuwert umfasst die Kosten, die notwendig wären, um am Bewertungsstichtag eine entsprechende neue Maschine oder Anlage aufzustellen. Im allgemeinen ist dies ein vom Gutachter errechneter Wert. Als Grundlage kann der Gutachter z.B. Preislisten oder Angebote für neue Maschinen oder Anlagen verwenden. Er kann aber auch den damaligen Anschaffungspreis nehmen und über die Teuerungsrate z.B. auf Grundlage der Daten des Statistischen Bundesamtes den Neuwert am Bewertungsstichtag errechnen. Man benötigt nicht sehr viel Fantasie, um sich vorzustellen, was dies bei einer 60 Jahre alten Würzepfanne oder einem 20 Jahre alten Brüdenkompressor bedeuten würde. Selbst bei weniger historischen Ausrüstungsgegenständen kann bei dieser Rechenmethode ein großer Fehler entstehen, da die tatsächlichen Anschaffungskosten stark von der Auslastung des Lieferanten und vom Verhandlungsgeschick des Kunden abhängen. Allein hierdurch ergibt sich auch bei sorgfältiger Arbeitsweise des Gutachters immer eine Abweichung. Beim Zeitwert wird zum einen das Alter und zum anderen der Zustand für die Bewertung berücksichtigt. Wie bereits gesagt, wird ein Gutachter eine voll in die Produktion integrierte Maschine oder Anlage für die Feuerversicherung zum Neuwert in der Regel mit mindestens 40% des Neuwertes bewerten. Insbesondere bei alten Maschinen bedeutet dies in der Regel, dass der hierfür errechnete Zeitwert deutlich höher ist, als der Zeitwert, der z.B. für einen Verkauf errechnet würde. Wenn eine Maschine nicht mehr regelmäßig für die Produktion genutzt wird, sinkt der Zeitwert im allgemeinen sehr deutlich und kann direkt von dem einen auf den anderen Tag bis auf den Restwert fallen. Das heißt, wenn eine Brauerei z.B. einen 40 Jahre alten Premixer zur Herstellung von Limonaden verwendet, wird er möglicherweise mit einem Zeitwert von 100.000 Euro angesetzt, wenn die Brauerei denselben Premixer still legt, weil sie das Limonadengeschäft einstellt, wird er direkt evtl. nur noch mit dem Schrottwert bewertet werden. Fortführung

oder Stilllegung Bei Erbstreitigkeiten kann es vorkommen, dass Erben davon ausgehen, dass der Betrieb stillgelegt und in seinen Einzelteilen zum Verkauf gelangen würde und andere Erben wie selbstverständlich von der Fortführung des Betriebes ausgehen. Dieser Punkt muss vor Beauftragung des Gutachtens geklärt werden oder es muss ein Gutachten beauftragt werden in dem beide Werte, das heißt der bei Fortführung des Betriebes und der bei Stilllegung des Betriebes, ermittelt werden. Banken scheinen diesen Unterschied in der Ermittlung des Wertes häufig nicht zu kennen. Regelmäßig stößt man auf Unverständnis, wenn dieser Punkt bei einem Wertgutachten, dass Grundlage einer Beleihung sein soll, angesprochen wird. Da das Gutachten von der kreditnehmenden Partei bezahlt wird, sollte auch sie das Gutachten beauftragen. Die Ermittlung des Wertes bei Fortführung des Bertiebes ist zunächst identisch mit der beim Verkauf bei Stillegung. Beim Verkauf nach Stillegung ist jedoch die Demontage und der Abtransport wertmindernd zu berücksichtigen. Ferner wird der Wert von Zubehör insbesondere wenn es besonders umfangreich oder sehr kundenspezifisch ist ebenfalls deutlich niedriger bewertet, wenn der Betrieb nicht weitergeführt wird. Die aktuelle Marktsituation spielt ebenfalls eine nicht zu unterschätzende Rolle, wobei Wertgutachter hierfür aktuelle spezifische Marktkenntnisse haben müssen, um den Wert richtig zu ermitteln. Anschaffungskosten

und Neuwert Zeitwertermittlung

Installationen von DDR-Firmen können bei objektiv gleicher Qualität trotzdem niedriger bewertet werden, da der Gutachter den Marktfaktor berücksichtigt Zeitwert

= Verkehrswert? Durch all diese Methoden und Berechnungen ermittelt der Gutachter immer einen einzelnen Wert und niemals eine Wert-Spanne. Er wird bei der Ermittlung von Verkehrswerten ggf. auf eine schwankende Marktsituation oder auf besondere Einflüsse, die bei einem Verkauf zu berücksichtigen sind hinweisen oder zum Ausdruck bringen, dass derzeit keine Nachfrage nach solchen Maschinen oder Anlagen besteht. Schlussbetrachtung Umfangreiche,

logisch nachvollziehbare Berechnungen demonstrieren Objektivität.

Jedoch nur wenn der Gutachter über ein umfangreiches Fachwissen im bewerteten Bereich verfügt, wird er zu einem realistischen Bewertungsergebnis kommen. Denn auch was objektiv richtig erscheint, kann erhebliche Abweichungen zur Realität aufweisen.

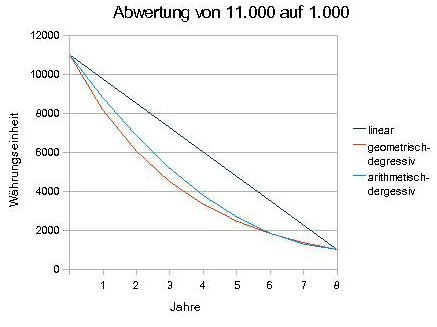

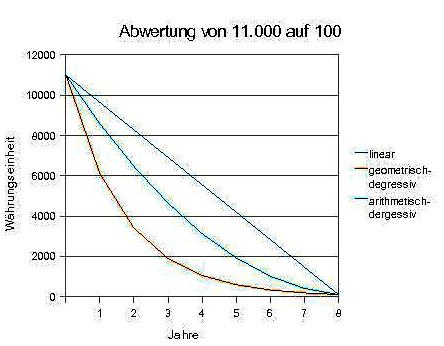

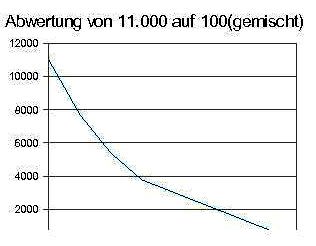

zur Berechnung der Abwertung kann das MS-Excel Arbeitsblatt Abwertung herunter geladen werden

Bei der Bewertung von Maschinen und Anlagen werden diese

u.a. nach ihrem Alter bewertet. Hierzu bedient man sich meist,

der in der Betriebswirtschaft üblichen Abwertungsverfahren.

[Anm.: In den nachfolgenden Beispielen wurde bewusst auf eine

Währungsangabe verzichtet, da es sich z.B. um Euro, Sterling

oder allgemein um Währungseinheiten handeln kann]

-

die arithmetisch degressive Abwertung wertet beim obigen Beispiel

im ersten Jahr 8/36 * 10.000, im zweiten Jahr 7/36 * 10.000,

im dritten Jahr 6/36 * 10.000 und im letzten Jahr 1/36 * 10.000

ab. 36 ist die Summe, wenn man die Zahlen von 1 bis 8 (1+2+3+4

... +8) zusammenzählt. Die arithmetisch degressive Abwertung

stellt für zahlreiche Maschinen und Anlagen eine relativ

wirklichkeitsnahe Abwertungsmethode dar. Wenn

statt eines Restwertes von 1.000,- nur ein Restwert von 500,-

angesetzt würde, ergäbe sich eine jährliche Abwertung

von 32,0%. Bei einem Restwert von 100,- ergäbe sich eine

jährliche Abwertung von 44,4%. Bei einem Restwert von 0

ergäbe sich jährliche eine Abwertung 100 %. Dieses

Zahlenspiel zeigt, dass die geometrisch degressive Abwertung

zwar mathematisch über den kompletten Abwertungszeitraum

berechnet werden kann, dies aber wegen des sehr großen

Einflusses des Restwertes auf die anfängliche Abschreibung

unsinnig ist! Sinnvollerweise

wird bei einer geometrisch degressiven Abwertung der Abwertungsprozentsatz

für die ersten Jahre fest angesetzt. Wenn der Restwert

jedoch deutlich gesunken ist, wird für die restlichen Jahre

linear abgewertet. Wenn man den sehr starken Wertverlust in

den ersten Jahren, der bei einigen Maschinen und Anlagen eintritt,

darstellen will, ist diese gemischte Methode am sinnvollsten. |